このようなお悩みはありませんか?ご相談ください。

-

「カード会社、クレジット会社、サラ金業者への負債が多くなってきて、今の収入では支払いができない。」

-

「カード会社、クレジット会社、サラ金業者への月額の返済額が大きくなってきて、払いきれない。」

-

「法律相談で「自己破産」を勧められた。お願いしたい。」

-

「借金問題をかかえている。自分ではどうすることもできない。相談をお願いしたい。」

はじめに

カード会社、クレジット会社、サラ金業者への負債額が大きく自分の収入では払いきれない。

このような場合、司法書士が介入し、自己破産の申立により負債問題を解決します。

自己破産とは

自分の収入では負債を支払えない「支払不能」状態である人が、裁判所に、自己破産を申立てることにより、負債の支払いを逃れる債務の整理方法をいいます。

自己破産により債務の支払いを免れることができるものの、自宅などの財産も手続上処分され、失ってしまいます。

対象となる人

クレジット会社、カード会社、サラ金業者に負債のある方(主婦、女性パート社員、年金生活者の方など様々です。)

手続の流れ

-

①面談相談による負債総額、家計状況の確認

- ②債権者に受任通知を発送(債権者からの取立てが止まります。)

- ③債権者から取引履歴開示を受ける

- ④定期面談の実施による自己破産の申立書類作成

- ⑤裁判所に自己破産申立

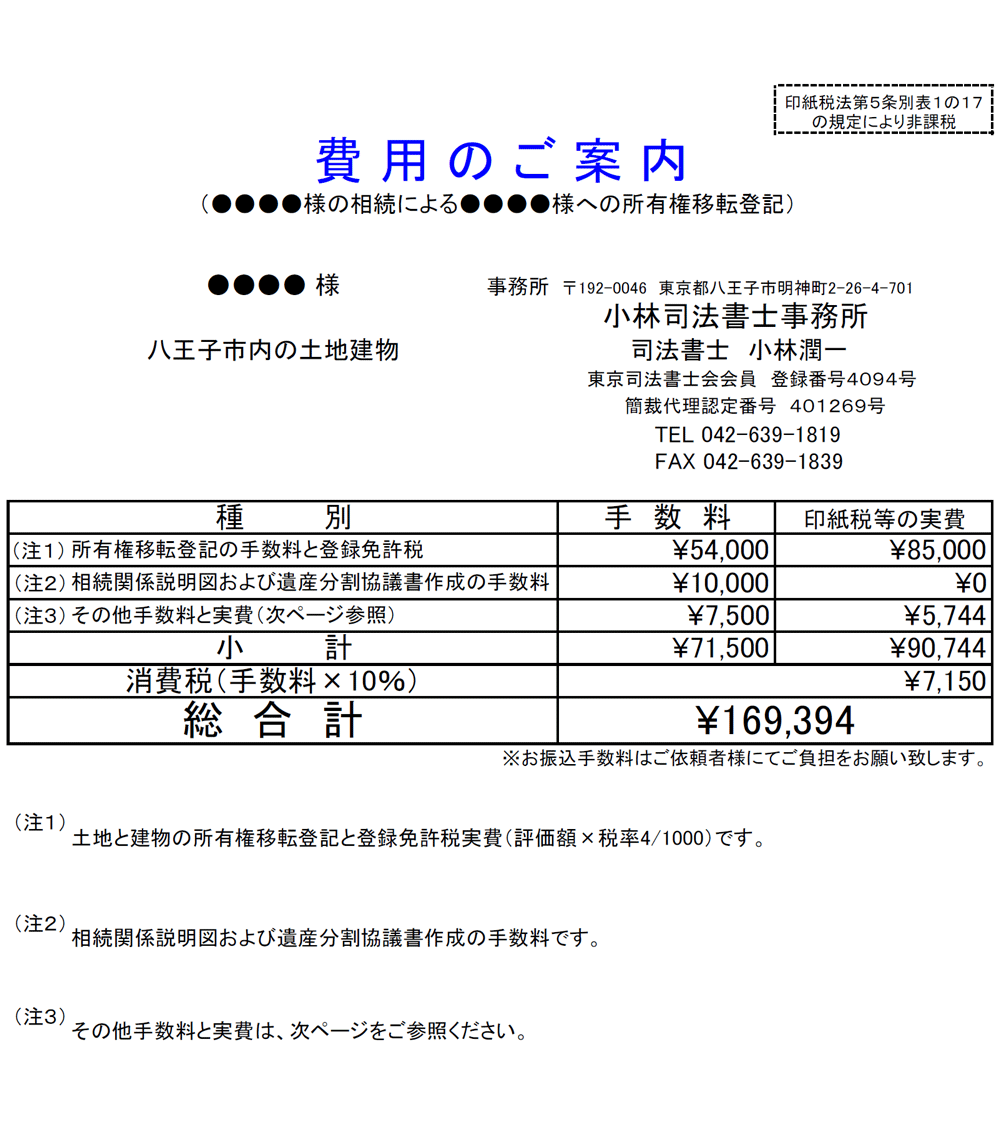

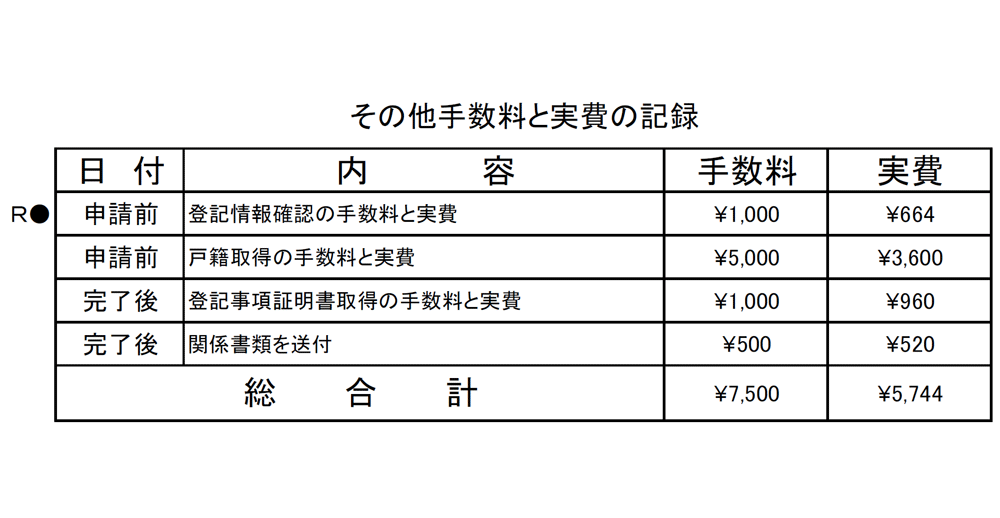

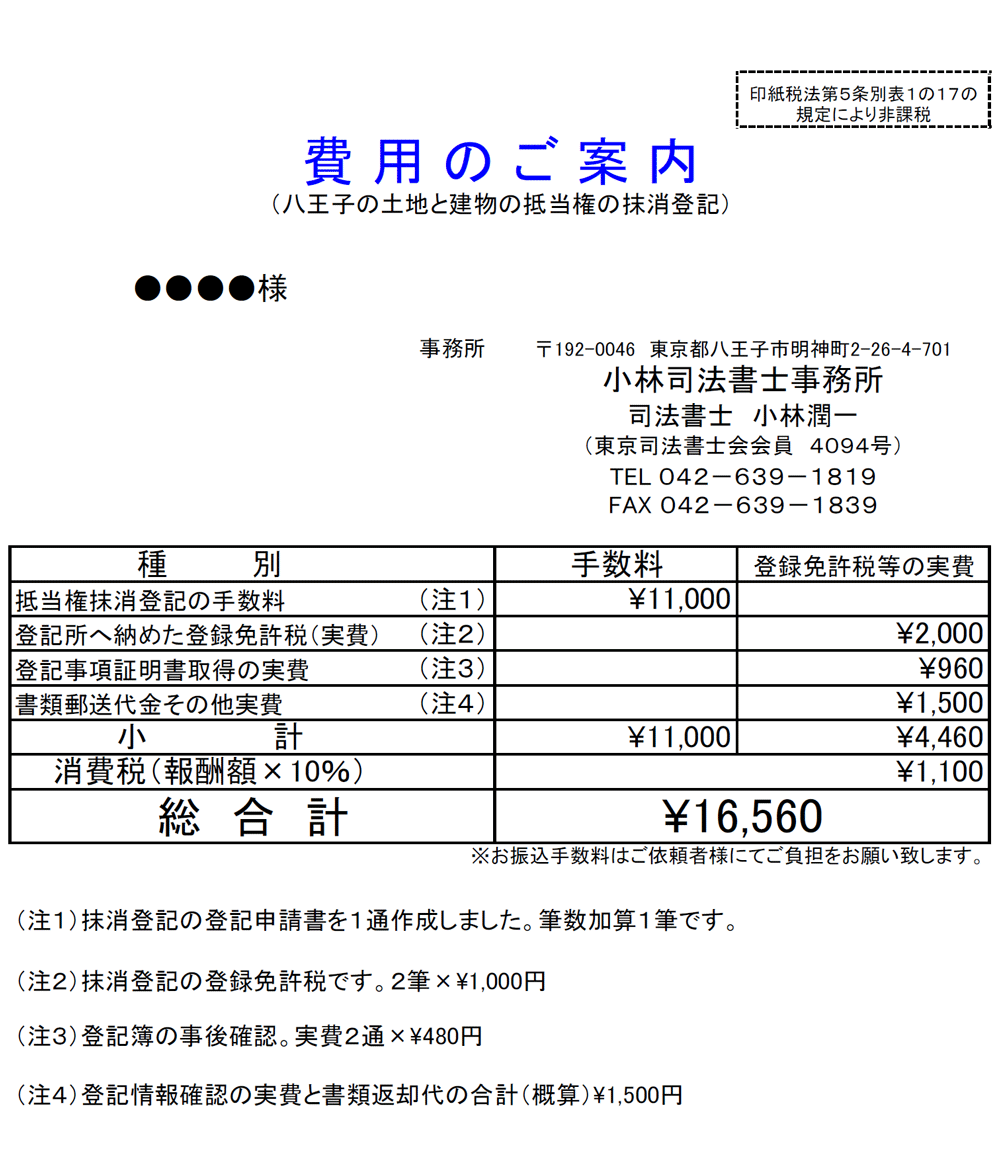

費用について

次の費用の合計が必要になります。

次の費用の合計が必要になります。

支払いは分割支払(事務所積立金)という形で行ないます。

-

①

クレジット会社、カード会社、サラ金会社などへの郵送代他実費

- ②破産手続開始決定申立書の作成手数料 200,000円~と消費税。

当事務所の取組み

「自分の収入では支払うことができないほど負債の額が大きくなってしまった・・・。」このような場合、自己破産を検討することになります。

裁判所に提出する自己破産の申立書類は、かなり細かな部分までの調査が要求されています。そのため、財産状況などを細かく聴取のうえ申立書類を作成します。この申立書類の作成のため、毎月、定期面談を実施させていただいております。

少なくとも、手続が終わるまで一時的に頑張ってもらうことが必要です。

Q:自己破産とはどのようなことですか?

A:借金が多くなり、支払いができなくなった人が、裁判所に所定の申立をすることで、法律上、支払の責任を免除してもらう手続です。

Q:自己破産をすることでの不利益はありますか?

A:信用事故情報に氏名が記載されることで、当面、借入れができなくなることが予想されます。また、一定の職業(警備員)などに就けなくなる(欠格事由に該当)こととなります。

Q:自己破産をするには、どこにどのような手続をする必要がありますか?

A:管轄の地方裁判所に破産手続開始決定の申立をする必要があります。

Q:自己破産申立をお願いできる専門職を教えてください。

Q:自己破産を司法書士に依頼した場合、債権者からの取り立ては止まりますか?

A:止まります。司法書士に依頼後、司法書士が介入通知を債権者に送付した後は、債権者は取立行為が禁止されます。(貸金業法21条)

Q:司法書士の受任通知発送後、取立てが止まる期間はどれぐらいですか?

A:明確な取り決めはありません。1年程度すると債権者から事務所に対する督促が厳しくなってくる傾向があるようです。

Q:自己破産申立を御事務所にお願いした後の手続の流れを教えてください。

A:事務所での契約締結(これから自己破産申立手続を行ないますという双方の約束)、司法書士の受任通知発送、申立書作成、地方裁判所に申立で手続終了です。

Q:御事務所での面談の際の持参物を教えてください。

A:負債に関する関係書類、借入れのカード、所得がわかるもの(給料明細など)、印鑑、認印です。その他必要なものは適宜お願いしています。

Q:御事務所に依頼する際、手数料などの金銭は必要ですか?

A:契約締結時に、実費金として10,000円程度(応相談)をお預かりいたします。この金額は債権者に受任通知を発送する等の際の実費に使い、残金は業務終了後お返ししております。

Q:受任通知とはどのようなものですか?

A:司法書士が、債務整理開始の旨、取立行為停止の旨などを宣言し、債務者の氏名、住所、生年月日、債権者(業者である場合が多い)の管理番号などを記載してある通知書です。

Q:自己破産申立書作成の御事務所の手数料はいくらですか?

A:200,000円~と消費税です。その他裁判所に支払う予納金(実費)が20,000円程度必要になります。

Q:事務所手数料は、どのように支払ったら良いのでしょうか?

A:受任通知発送後、債権者からの取立が止まった後、毎月債権者に払っていた金銭のうち一定額を、事務所に積立してもらいます。業務終了後、事務所手数料となる原資になります。

Q:積立金は月額いくらぐらいですか?

A:ご依頼者様の収支状況を検討し、双方の協議により決定します。

Q:面談は、どのぐらいのペースで行なわれますか?

Q:面談では、何を行なうのですか?

A:申立書作成のために、聞き取り調査を行なったり、家計票を作成することを行ないます。

Q:自己破産の申立の期限はありますか?

A:特にありませんが、裁判所により、専門職の受任通知発送後、1年以上経過すると、その理由の説明が求められる時があります。

Q:地方裁判所への申立後の手続を教えてください。

Q:同時廃止とは何ですか?

A:申立と同時に破産手続開始決定が終わってしまうことです。その後、裁判所に数回行くだけで手続がすべて終わります。

Q:管財事件とは何ですか?

A:申立てた案件が、浪費、財産の再調査が必要等の理由で、調査に移行する手続です。管財人として弁護士が選任され、管財人の指示に従うこととなります。

Q:管財事件に移行した場合、別途お金がかかりますか?

A:裁判所の取扱いとケースにもよりますが、200,000円~300,000円程度の追加費用がかかります。

Q:司法書士事務所に自己破産申立をお願いした後、事務所からの連絡を放置していたところ債権者から督促が再開しました。なぜこのようなことになったのでしょうか?

A:事務所が辞任したと考えられます。そのために督促が再開しました。