一般的に、「不動産の名義を特定の人の名義にしたい。」という理由で、不動産の贈与の登記を希望する人が多いと思われます。なお、単にあげたいという理由だけでなく、譲与する人が住宅手当を得るために名義を他人に移転するなど、様々な理由から、不動産の贈与の登記をする人がいます。

土地や建物などの財産を持つ人が、特定の相手方に「その財産を無償であげたい。」という意思表示をし、その相手方が「もらいます。」と受諾することにより、贈与契約が成立します(民法第549条)。不動産に限らず、あらゆる財産を贈与の対象とすることができます。これにより、財産の権利が相手方に移転することになります。

なお、権利が移転したからといっても、不動産については所有権(持分)移転の登記(贈与による所有権(持分)移転登記)をしておかないと、その権利の取得を第三者に対抗(主張)することはできません(民法第177条)。

これは、同じ不動産について「私もその不動産を贈与でもらいました。」と後から主張してきた人に、「自分こそ権利をもらった。」と主張することができないことを意味します。

不動産の贈与を受けたら速やかに、贈与による所有権(持分)移転の登記をしておいてください。

不動産をもらった人が後日亡くなり相続が開始した際、もらった人に名義を変更しておかないと、もらった人の相続人は、相続による名義変更の登記もできませんので、しっかり行っておきましょう。

以下に、不動産の贈与の際に関連する非課税制度を簡単に紹介させていただきます。

①相続時精算課税制度

次の要件に該当する場合には、一定の税率で贈与税を納付し、贈与者が亡くなった時に、その贈与された財産と相続の対象となる財産を合計し、相続税を計算し、その相続税から、すでに納付した贈与税を差し引いて精算するという制度です。

★適用条件★

| 贈与者(あげる人) | 60歳以上の親、祖父母 |

| 受贈者(もらう人) | 20歳以上の推定相続人である子(代襲相続人を含む)及び孫 |

| 適用財産 | 贈与財産の種類、金額、贈与回数に制限はない |

| 特別控除額 | 2,500万円

(前年までに特別控除額を使用した場合には、2,500万円から既に使用した特別控除枠を控除した残額となる。)

|

| 税額の計算 | (贈与財産の価額-特別控除額)×20% |

※平成28年 司法書士手帳から一部抜粋

注意点

- 贈与税の申告期限までに「相続時精算課税選択届出書」を提出しなくてはなりません。

- この制度を利用すると撤回することができませんので、慎重な検討をしてください。

事務所から

贈与者(財産をあげる人)の財産総額が、相続税の基礎控除以下のうえ、不動産程度の財産しかない場合で、相続を待たず早く子に財産を与えたい場合に、メリットがある制度であろうと考えます。

②配偶者間の贈与の特例措置

配偶者へ居住用不動産等を贈与した場合、配偶者控除2,000万円と基礎控除額を合わせて2,110万円までは贈与税はかからない制度です。(登録免許税はかかります。不動産取得税がかかる場合があります。)ただし次の要件を満たす必要があります。

- 婚姻期間が20年以上(内縁関係は除く)

- 贈与された年の翌年3月15日現在実際に居住し、その後も引き続き居住する見込みであること。

- 贈与された年の翌年2月1日から3月15日までに、贈与税の申告をすること。

です。

事務所から

以上の特例措置を紹介しましたが、これら制度の利用を検討の上、贈与による所有権(特分)移転登記をするかどうかを考えます。

なお、贈与税の検討を全くせず、単に「(特定の人に)不動産をあげたいから贈与の登記をしました。」ということで贈与の登記をしてしまうと、後に通常の贈与税の適用(暦年贈与)による贈与税の請求が生じてしまいますので、十分にご注意ください。

最後に、税制はたえず法改正がなされていますので、贈与の登記を検討の際は、税務署に必ず事前に確認してください。

贈与の登記での主な注意点

- 税務上の確認と申告

「贈与」をする場合、必ず「贈与税」を思い出してください。上記で説明した非課税制度を利用しないと、多額の贈与税(暦年贈与)がかかります。ご注意ください。

- 登録免許税は高額になります。

不動産の固定資産評価証明書の金額(持分の贈与の場合、持分をかけた金額)に、登録免許税の税率20/1000を乗じた金額が登録免許税になります。 たとえば、不動産の評価額が1000万円の場合、登録免許税だけでも20万円がかかります。

- 贈与後、不動産取得税を納める場合がある。

贈与後、一定の要件の下、東京都であれば都税事務所から「不動産取得税」の通知が来る場合があります。不動産取得税を納める場合があります。

- 登記申請についての意思確認をしっかりしないと、その登記は無効であるなどの理由で、後々トラブルとなります。

近年の社会の高齢化を踏まえ、以下の問題事例の相談を受けました。

実例

認知症及び重篤な疾病で病院に入院し、会話もできず言葉も発することができない寝たきりの母が土地建物を所有している。夫は10年前に死亡した。

娘2人がいるが、次女が年末の押し迫った時期、とある県で開業する司法書士に対し、贈与による不動産の所有権移転登記を依頼し、土地と建物につき無事贈与の登記が完了した。しばらくして母がなくなった。

母名義の土地建物があると思っていた長女が、遺産分割協議をしようとして、法務局で母の不動産の登記事項証明書(謄本)を取得し、登記名義人を確認したところ、知らないうちに名義人が次女になっていた。

母は当時認知症を患っており、不動産を次女に贈与するなどという意思表示はできないことが明白であった。

このケースは後に、どのように処理されたか分かりませんが、実際にあった相談です。

長女から次女に、贈与契約無効と所有権移転登記の抹消の訴えが裁判所におこされる可能性があり、母が司法書士に登記申請を依頼した際、母の意思能力があったかどうか、その登記を申請しても問題なかったかどうかなど、次女の責任だけではなく、司法書士の責任も問われることが考えられます。

ご了解ください。

- 贈与者の意思確認をしっかり行います。原則として、贈与者と面会させていただきます。 場合により、贈与者の自宅を訪問させていただきます。また、面会での聴取記録をICレコーダーなどで録音させていただく場合があります。

- 贈与者が遠方にいる場合でも、面会が必要と判断した場合、面会をさせていただきます。

- 権利証がない場合の移転登記については、法務局での事前通知制度にて対応いたしますが、ケースにより本人確認情報での対応もいたします。双方とも当事務所の手数料が増額されます。

代表的なケース

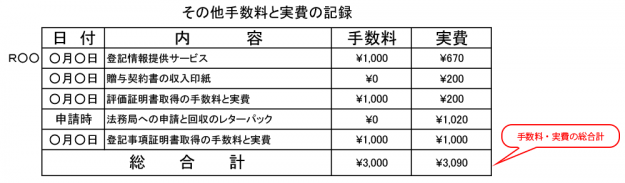

母の法務花子から子の法務一郎に土地建物の贈与をする。不動産の権利証もあり、法務花子から法務一郎への不動産贈与の意思もきちんと確認できた。

不動産取得後の法務花子の住所変更はない。不動産の固定資産評価額は土地建物合計で1,000万円である。

(注1) 贈与契約書作成の手数料です。

(注2) 贈与の登記申請1件の手数料です。登録免許税は¥10,000,000円×20/1000=¥200,000円です。

(注3)登記事項証明書取得の手数料、実費、交通費等の実費は、以下の通りです。(画像クリックで拡大)

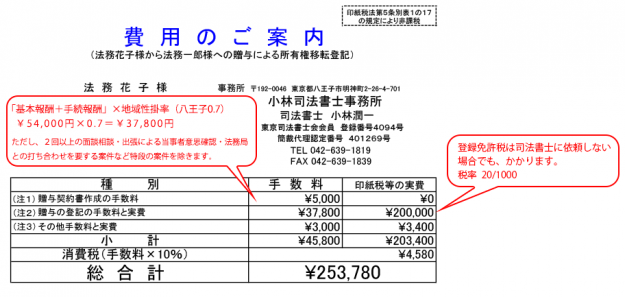

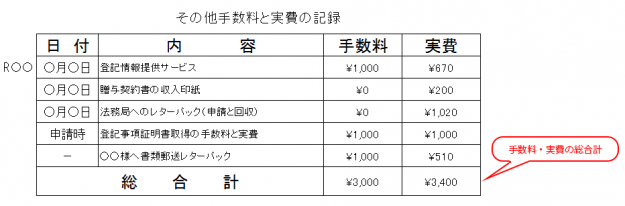

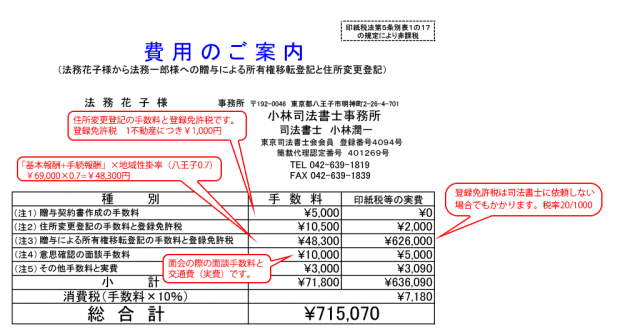

住所変更あり・面談必要なケース

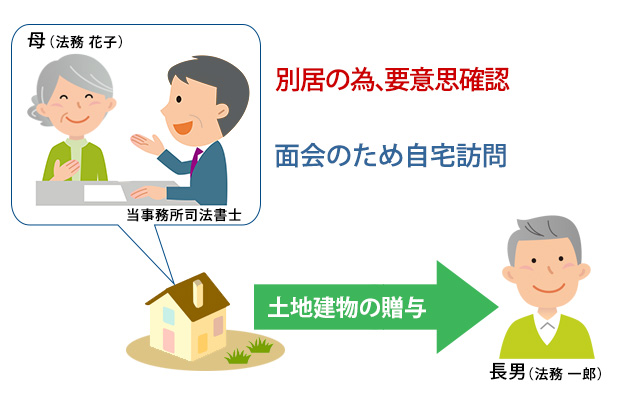

母の法務花子から子の法務一郎に土地建物の贈与をする。不動産の権利証はあるが、法務花子は法務一郎と別居しており、数年前に住所を変更している。

また、法務花子は若干遠方に居住しており、出張により意思確認が必要と判断し、事務所から法務花子の現在の自宅に面会のため訪問した。

不動産の固定資産評価額は、土地建物合計で3,130万円である。

(注1) 贈与契約書作成の手数料です。

(注2) 法務花子様の住所変更登記の手数料と登録免許税実費(不動産1個につき¥1,000円)です。

(注3) 贈与による所有権移転登記の手数料です。登録免許税は¥31,300,000×20/1000=¥626,000円です。

(注4) 法務花子様に面会のうえ、人物確認及び不動産の贈与の意思を確認いたしました。

(注5) 登記事項証明書取得の手数料、実費、交通費等の実費は、以下をご参照ください。(画像クリックで拡大)